Die Verwaltung hat von der Produktion gelernt, was es bedeutet, Prozesse aufzusetzen und zu automatisieren. Der Weg dahin war jedoch langwierig. Die Treiber in beiden Bereichen sind ähnlich: zum einen die Kosteneffizienz, zum anderen die Qualitätssicherung und Fehlervermeidung. Entscheidend für den Erfolg innerhalb der Produktion und in der Verwaltung war nicht Fleiß und Arbeitsintensität, sondern Effizienzsteigerung und die Verbindung aus menschlicher Intelligenz und Maschinen.

Die Autoren sind Georg Knöpfle, Partner bei KPMG, und Slava Satanovsky, Manager bei KPMG.

Outsourcing von Produktions- und Verwaltungstätigkeiten in Länder mit niedrigen Gehaltsniveaus diente als Zwischenstation, solange Unternehmen diese Aufgaben selbst noch nicht effizient genug ausführen konnten. Tesla ist ein aktuelles Beispiel dafür, dass Unternehmen die Produktion in einem Land wie Deutschland mit einem der höchsten Gehaltsniveaus Europas als sinnvoll erachten. Auch in der Verwaltung existiert aktuell der Trend, dass einst ausgelagerte Prozesse durch den Einsatz von künstlicher Intelligenz (KI) aus dem kostengünstigeren Ausland zurückgeholt werden.

Für die Buchhaltung ist dieser Trend eine Chance, sich innerhalb von Industrieunternehmen neu zu positionieren. Als letztes Glied in der Wertschöpfungskette war die Buchhaltung lange Zeit in einer schlechten Position, um Unternehmensprozesse zu kreieren oder umzudefinieren. Aufgrund ihres Images wurde sie schlichtweg nicht mit der Wertschöpfung in Verbindung gebracht. In der digitalen Transformation hat sich aber gezeigt, dass Unternehmen nur so digital sind wie ihr schwächstes Glied.

Ein Beispiel: In der Industrie ermöglichen intelligente IoT-basierte Frühwarnsysteme, dass Komponenten in der Produktion bestellt werden können, bevor ein Schaden eintritt. Doch wenn zugehörige Rechnungen nicht schnell genug erfasst und geprüft werden, kann das zu unnötigen Verzögerungen bei Lieferungen führen. Vor allem in der Zeit von Covid-19 sind effiziente Prozesse in der Buchhaltung ein möglicher Differentiator am Markt. Sie sichern nicht nur den Betrieb, sondern ermöglichen schnelle Analysen für wichtige Managemententscheidungen.

Einsatz von künstlicher Intelligenz bei repetitiven, erfahrungsbasierten Prozessen

Die Prozesse in der Buchhaltung können – ähnlich wie in der Produktion – zwischen Einzel-, Serien- und Massenproduktion differenziert werden. Grob kann die Aufteilung der Buchhaltungsprozesse zwischen Einzel- und repetitiven Tätigkeiten sowie zwischen regelbasierten und erfahrungsbasierten Sachverhalten erfolgen. Ein großer Teil dieser Tätigkeiten wird künftig durch Technologien wie KI automatisiert, um zum einen effizienter zu sein und zum anderen Mängel in den Vorprozessen der Buchhaltung zu minimieren. Denn diese sind wie auch in der Produktion mit einem enormen Aufwand in der Nachbearbeitung verknüpft.

Während der Produktion eines Autos kann etwa ein Produktionsfehler in der Tür zu Störgeräuschen führen. Die anschließende Ausbesserung würde einen beträchtlichen finanziellen Mehraufwand nach sich ziehen. In der Buchhaltung sind es beispielsweise fehlende Bestellungen im System und fehlende Angaben auf der Rechnung, die durch manuelles Eingreifen und durch die Erfahrungen der Buchhalter kompensiert werden müssen. Erfahrungsgemäß ist der Aufwand für solche manuellen Nacharbeiten in Shared Service Centern und Buchhaltungsorganisationen sehr hoch.

Zwar wurden diese Prozesse in der Vergangenheit durch strikt aufgestellte Betriebsmodelle genau geregelt, doch die Soll- und Ist-Prozesse weichen in der Praxis voneinander ab – beziehungsweise sind Sollprozesse oft nicht praktikabel. In Zukunft wird KI Buchhaltern – aber auch den Einkäufern – das Leben hier erleichtern – sei es bei der Zuordnung der Rechnungen oder bei der Überprüfung auf Konformität. Anhand historischer Daten und Erfahrungen wird KI lernen, die Arbeit von Buchhaltern nachzuahmen. Doch auch heute gibt es in der Praxis bereits Einsatzfelder, in denen KI den Buchhalter von Morgen unterstützt:

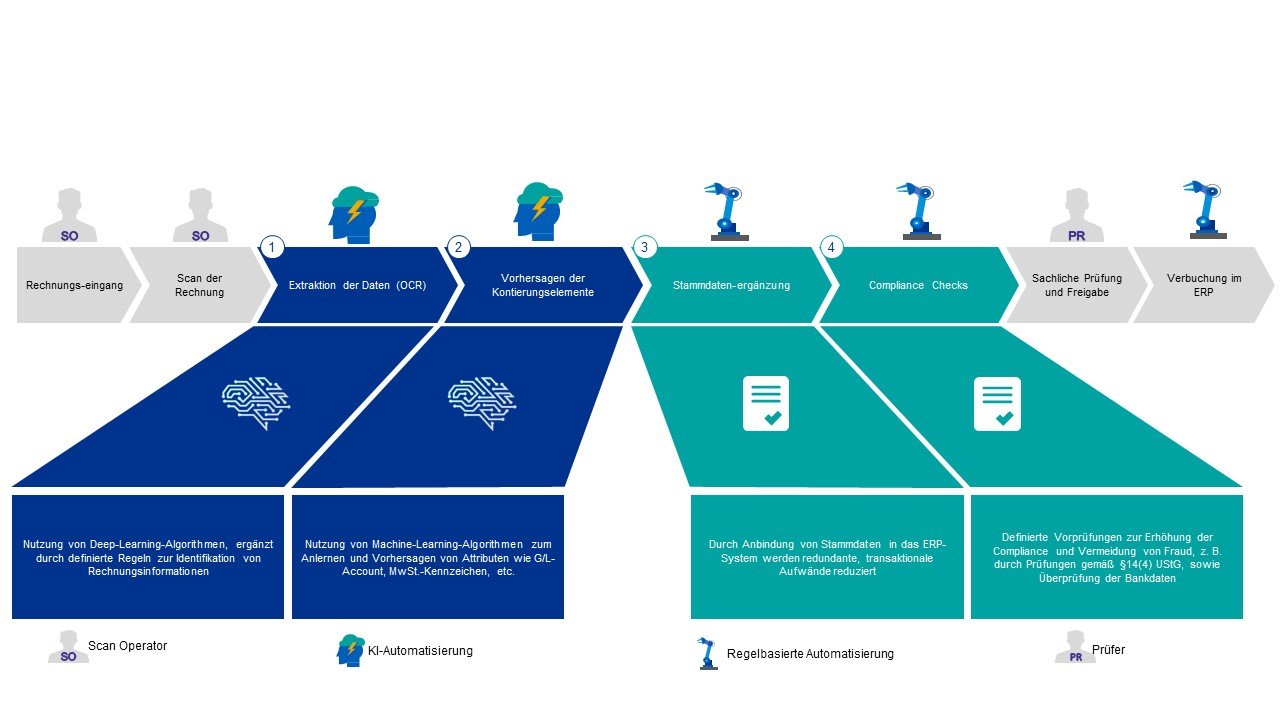

Aktuelle Einsatzfelder von künstlicher Intelligenz in der Buchhaltung

(Quelle: KPMG in Deutschland, 2020)

1. Extraktion der Rechnungsinformationen

Solange Rechnungen nicht einheitlich über strukturierte Formate wie ZuGFeRD oder XML überliefert werden, sind beispielsweise OCR-Technologien unerlässlich, um die entsprechenden Informationen zu extrahierten. Manche Rechnungsdaten, wie die IBAN, sind leichter zu erkennen. Bei anderen Feldern wie den Einzelposten gibt es in der Regel noch Optimierungsbedarf.

2. Klassifikation der Rechnungen gemäß Unternehmensspezifika

Unternehmensspezifische Informationen, die üblicherweise nicht auf der Rechnung erfasst sind, können auf Basis von Machine-Learning-Algorithmen und historischer Daten in den ERP-Systemen von der Software vorhergesagt werden. Dies ist ein elementarer Schritt in Richtung der Vollautomatisierung, da hier das Wissen der Buchhalter durch das Training der Modelle weitergegeben wird.

3. Stammdatenüberprüfung

Stammdaten, wie z.B. Adressen und Bankdaten von Bestandslieferanten, kann KI mit extrahierten Daten automatisiert abgleichen: Was für das menschliche Auge auf den ersten Blick schwierig zu erkennen ist, wie etwa offensichtliche Verwechslungen bei der Schreibweise von Namen – „Muller“ statt „Müller“ – registriert ein intelligentes Software-Modul umgehend. Natürlich gibt es auch Fälle, die für den Menschen auf den ersten Blick offensichtlich sind, für die Software aber nur schwer zu erkennen. Hier helfen große Datenmengen, um die Identifizierung der Software zu präzisieren. Gleichzeitig liegt es im Ermessenspielraum der Buchhalter, in der Praxis Fehlertoleranzen zuzulassen. Technisch können „Fuzzy-Matching“-Mechanismen diese Fehler abfangen. Die Modelle lassen sich dann so trainieren, dass sie die extrahierten Informationen automatisch mit den Lieferantenstammdaten abgleichen und auf diese Weise validieren.

4. Compliance Checks

Regulatorische und interne Compliance-Checks manuell zu bearbeiten, wird künftig signifikant abnehmen. Die Automatisierung sämtlicher definierter Prüfungen wird die Compliance in den Unternehmen erhöhen und Betrug erschweren. Dabei ist es essenziell, dass die Software auch eine manuelle Nachbearbeitung für die Buchhalter erlaubt. Statt wie gewohnt alle Felder und Rechnungsdaten durchzugehen, überprüfen die Buchhalter in Zukunft die Systeme – ähnlich wie in hochautomatisierten Produktionshallen – und greifen nur in Ausnahmefällen ein. Sie arbeiten nicht mehr im System, sondern am System.

Der neue Mehrwert der Buchhaltung

Die Buchhaltung wird durch die neuen Möglichkeiten, etwa in Form von KI, keinesfalls ersetzt, sondern entwickelt sich weiter. Die Verschmelzung zwischen der Buchhaltung und Controlling ist spätestens seit SAP S/4HANA keine große Neuigkeit mehr. SAP hat auf technischer Ebene den ersten Schritt gemacht, indem es die Module für Finance und Controlling zusammengeführt hat.

Weitere Hebel, die einen Mehrwert für die Buchhaltung versprechen, sind z.B. zusätzliche Analysen der Kostenstrukturen, Einsparpotentiale oder der Liquiditätsplanung: Systeme können während der Buchung mehr Informationen miteinbeziehen als das bisher der Fall war. Diese zusätzlichen Daten erlauben wiederum weitere Analysen im Controlling oder auch im Stammdatenmanagement.

Auf Ebene der Mitarbeiterinnen und Mitarbeiter wird sich durch den Einzug von KI eine wesentliche Chance ergeben: Die Tätigkeiten verändern sich vom Arbeiten „im Prozess“ zum Arbeiten „am Prozess“. KI schafft für Mitarbeiterinnen und Mitarbeiter weitere Freiräume, um den Prozess selbst laufend zu optimieren, statt im Tagesgeschäft gebunden zu sein.

Wie aktuell die Anwendungsfälle in der Buchhaltung und in der zugehörigen Rechnungserfassung sind, hat auch die Politik erkannt: Mit dem Beschluss der Europäischen Union und der Bundesregierung zur Förderung von elektronischen Rechnungen werden in bestimmten Fällen papierbasierte Rechnungen ab dem 27. November 2020 nicht mehr zugelassen. Durch diese lang ersehnte Umstellung wird KI jedoch nicht redundant, vielmehr wird sie weiter gefördert. Der Fokus wird dann weniger auf der Erkennung bereits erfasster Daten liegen, sondern mehr auf der Analyse und der Buchungsqualität. (ag)

KPMG AG Wirtschaftsprüfungsgesellschaft

Klingelhöferstraße 18

10785 Berlin

Tel.: +49 30 20680

E-Mail: information@kpmg.de

Website: www.kpmg.de

Risiken im Lieferanten-Management rechtzeitig erkennen und steuern

{kind=link}